3月11日,中国汽车动力电池产业创新联盟发布2024年2月动力电池月度数据。产量方面,2月,我国动力和其他电池合计产量为43.6GWh,环比下降33.1%,同比下降3.6%。

1-2月,我国动力和其他电池累计产量为108.8GWh,累计同比增长29.5%。

销量方面,2月,我国动力和其他电池合计销量为37.4GWh,环比下降34.6%,同比下降10.1%。其中,动力电池销量为33.5GWh,占比89.8%,环比下降33.4%,同比下降7.6%;其他电池销量为3.8GWh,占比10.2%,环比下降43.2%,同比下降27.0%。

1-2月,我国动力和其他电池累计销量为94.5GWh,累计同比增长26.4%。其中,动力电池累计销量为83.9GWh,占比88.8%,累计同比增长31.3%;其他电池累计销量为10.6GWh,占比11.2%,累计同比下降2.3%。

装车量方面,2月,我国动力电池装车量18.0GWh,同比下降18.1%,环比下降44.4%。其中三元电池装车量6.9GWh,占总装车量38.7%,同比增长3.3%,环比下降44.9%;磷酸铁锂电池装车量11.0GWh,占总装车量61.3%,同比下降27.5%,环比下降44.1%。

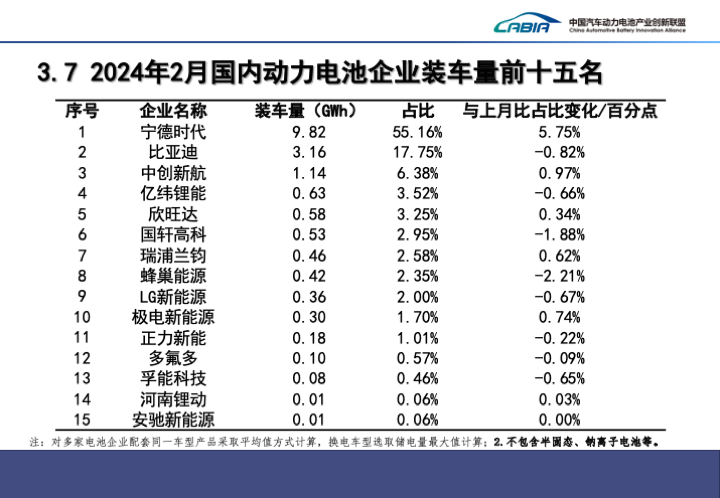

2月,我国新能源汽车市场共计36家动力电池企业实现装车配套,较去年同期减少3家。排名前3家、前5家、前10家动力电池企业动力电池装车量分别为14.1GWh、15.3GWh和17.4GWh,占总装车量比分别为78.6%、85.3%和96.7%,前十家占比较去年同期降低1.7个百分点。

数据显示,今年2月,宁德时代国内动力电池装车量达9.82 GWh,市占率为55.16%,稳居榜首。若以每辆新能源车搭载50 KWh电量(50度电)计算,上述动力电池可配套超19.6万辆新能源汽车。

比亚迪的市占率则在2月下滑至17.75%。虽然仍然排名榜单第二位,但其与宁德时代的差距已超过37个百分点。

中创新航依然排名2月国内动力电池装车量榜单第三位。其市占率提升至6.38%,不及去年全年8%以上的市场份额。

亿纬锂能和欣旺达的排名分别蹿升至第四和第五位,但两家企业的市占率均未超过4%。今年1月,亿纬锂能和欣旺达分别排名第六和第七位。今年1月排名第四位的国轩高科在2月滑落至榜单第六,市场份额不到3%。

瑞浦兰钧、蜂巢能源、LG新能源、极电新能源分列第七至第十位,市占率均高于1%。极电新能源今年首次入围前十,该公司隶属于浙江吉利控股集团。

正力新能、多氟多、孚能科技、河南锂动、安驰新能源分列第十一至第十五位。

1-2月,我国新能源汽车市场共计41家动力电池企业实现装车配套,较去年增加2家。排名前3家、前5家、前10家动力电池企业动力电池装车量分别为37.8GWh、41.9GWh和48.2GWh,占总装车量比分别为75.2%、83.3%和95.9%。

固态电池和钠离子电池装车量方面,1-2月,我国半固态电池和钠离子电池实现装车。配套电池企业分别为卫蓝新能源和宁德时代。

2月,钠离子电池装车量为253.17kWh,半固态电池装车166.6MWh;1-2月,钠离子电池装车703.3kWh,半固态电池装车458.2MWh。

出口方面,2月,我国动力和其他电池合计出口8.2GWh,环比下降1.6%,同比下降18.0%,占当月销量22.0%。其中动力电池出口8.1GWh,占比98.6%,环比下降0.7%,同比下降10.9%。其他电池出口0.1GWh,占比1.4%,环比下降38.2%,同比下降87.2%。

1-2月,我国动力和其他电池合计累计出口达16.6GWh,占前2月累计销量17.6%,累计同比下降13.8%。其中,动力电池累计出口16.3GWh,占比98.1%,累计同比下降1.9%;其他电池累计出口0.3GWh,占比1.9%,累计同比下降88.2%。

转载请注明出处。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

热点推荐

热点推荐

精选导读

精选导读

关注我们

关注我们