来源: 时间:2018-07-20

2018年7月19日,中国汽车技术研究中心有限公司、大连松下汽车能源有限公司、社会科学文献出版社、新能源汽车动力电池产业联席会共同主办的《动力电池蓝皮书:中国新能源汽车动力电池产业发展报告(2018)》在京发布。中国汽车技术研究中心有限公司北京工作部副主任王成主持了此次发布会,中国汽车技术研究中心有限公司副总经理吴志新、大连松下汽车能源有限公司事业总括佐藤知彦、社会科学文献出版社总编杨群、《动力电池蓝皮书》副主编方凯正等多位专家领导进行了讲话。

动力电池是新能源汽车产业的重要组成部分,中国新能源汽车产业的快速发展离不开国内动力电池产业的有力支撑。2017年国内新能源汽车产量突破80万辆,直接拉动动力电池配套量超过370亿瓦时,同时也产生了名副其实的全球龙头企业。

2017年初,国家四部委发布了动力电池产业顶层设计政策《促进汽车动力电池产业发展行动方案》,对加快提升我国汽车动力电池产业发展能力和水平,推动新能源汽车产业健康可持续发展明确了下一步的前进方向和发展路线。

中国汽车技术研究中心有限公司副总经理吴志新在发布会上讲话,他对于我国动力电池未来的发展进程有以下几点思考。第一,要少一些夸张,多一些务实,加大研发投入,抢占科技制高点;第二,少一些内斗,多一些合作,优化顶层设计,实现产业链纵横整合;第三,少一些争抢,多一些协作,统一标准规范,尽快建立梯次利用和报废回收产业体系。

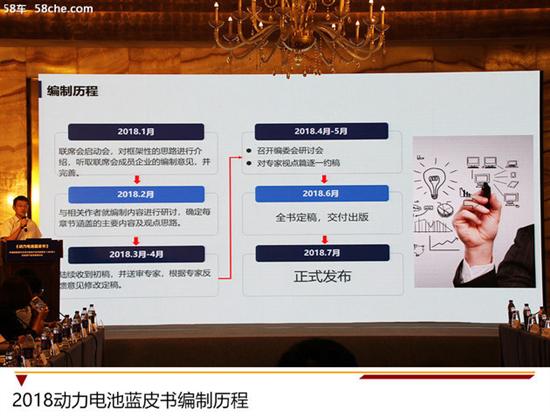

2018年的《动力电池蓝皮书》是中国汽车技术研究中心有限公司在持续进行动力电池产业研究的基础上,联合大连松下汽车能源有限公司共同推出的产业研究专著,在本书的编制过程中获得了来自高校、行业机构、新能源汽车和动力电池产业联席会成员企业以及相关单位专业人士的大力支持。

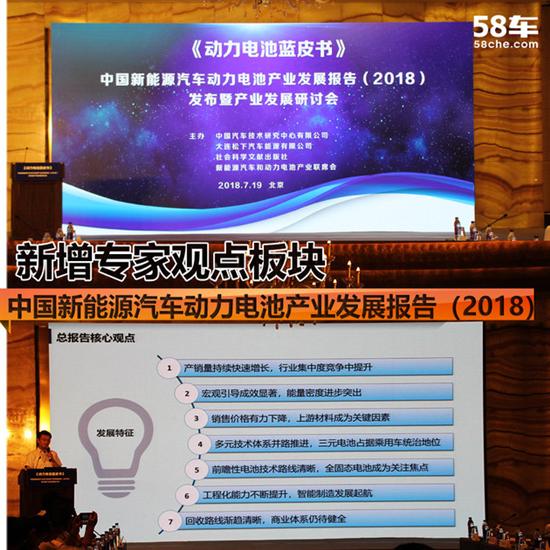

本期蓝皮书共设计策划了六大板块内容“总报告、专家视点篇、产业篇、政策篇、热点篇以及附录”。在上一年度的板块基础了新增了专家视点篇和热点篇。

“总报告”是对2017年动力电池产业发展情况的综述,从产业全局角度出发、回顾和分析了2017年动力电池产业发展概况,对产业的发展特征进行了提炼和总结,阐述了发展过程中的主要问题,并对促进产业健康发展提出了建议。“专家视点篇”是新增板块,邀请了本书的高端顾问团队对中国乃至全球的动力电池产业发展形势进行把脉,专家的精彩论述对产业发展均极具指导意义。

“产业篇”分为七个部分,从产业链体系方面介绍了单体产业、系统集成产业、关键材料产业以及装备制造产业的发展情况,并延伸到产业链后端的梯次利用以及再生利用回收产业,并对燃料电池产业的进展情况进行了介绍。在“政策篇”里,梳理汇总了2017年我国动力电池产业的政策、标准以及相关支撑体系。“热点篇”通过五部分内容对当前动力电池产业发展过程中的聚焦热点进行了探讨,涵盖高能量电池、高功率电池的发展路线以及行业投资格局、原材料资源和动力电池消防安全。在“附录”里,基于中汽中心对动力电池产业独家的研究数据,整理形成了产业数据表,读者可以直接从量上看出目前的发展格局。

2018年《动力电池蓝皮书》继续从社会科学角度,对我国动力电池产业的发展情况进行了全面系统的梳理和分析。蓝皮书作为产业的观察家持续紧跟产业发展节奏,密切关注产业发展态势,深度分析产业发展内涵,既从受众的角度让广大读者了解中国动力电池产业发展的现况和趋势,又从专业角度客观评价动力电池技术和产品,分析产业发展面临的问题并提出建议措施。该书有助于动力电池产业管理部门、研究机构、动力电池及上下游企业、社会公众等了解中国动力电池产业发展的最新动态,意在为政府部门出台动力电池产业相关政策法规、企业制定相关战略规划,提供必要的借鉴和参考。那么2018年《动力电池蓝皮书》中有哪些核心的点,我们来看一看。

《动力电池蓝皮书:中国新能源汽车动力电池产业发展报告(2018)》指出——

动力电池系统销售价格有力下降,上游材料成为关键因素

2018年7月19日,中国汽车技术研究中心有限公司、大连松下汽车能源有限公司、社会科学文献出版社、新能源汽车动力电池产业联席会共同主办的《动力电池蓝皮书:中国新能源汽车动力电池产业发展报告(2018)》在京发布。

动力电池系统作为新能源汽车中成本占比最高的部件直接决定了整车的市场定价,目前认为只有动力电池系统成本降至与传统燃油车发动机成本相当的水平,纯电动汽车才能于财政补贴退出后在终端售价方面具有真正的市场竞争力。在我国动力电池产品成本的发展演变中,产业链的建设完善和国产化率的不断提高对动力电池的成本下降起到了关键的助推作用。

在正极材料方面,2017年我国正极材料产量增长迅猛,龙头企业的高镍三元材料技术研发正在逼近国外先进水平,规模化的量产已经实现,当升科技、贝特瑞、宁波容百的高镍材料产品极具市场竞争力。负极材料方面,国内企业继续保持传统石墨市场的领先优势,在高比能量电池用的硅碳负极材料领域则正在加快研发及投产速度,主流负极厂商已增加硅碳负极投入,新进入者也开始布局硅碳负极,产业化进程不断加速。隔膜方面,隔膜国产化率正在不断提升,随着国内隔膜生产企业在湿法生产工艺上以及涂覆技术的持续改进,湿法隔膜的性能越来越接近国外企业水平,国产湿法隔膜已经抢占了部分进口市场份额,并有逐渐扩大的趋势,国产隔膜的普及应用对打破国外企业垄断格局、降低动力电池成本成效明显。在电解液领域,随着我国电解液产业的发展成熟,全球电解液的产能正向中国转移,国产电解液已面向国内外市场销售,同时国产电解液添加剂也正在形成主导全球市场的供给格局。产业链的进步与成熟对适应新能源汽车市场发展需求、降低动力电池成本具有重要的意义。

整体上,我国新能源汽车动力电池系统的销售价格呈现逐年下降的趋势,2017年底动力电池系统价格的行业平均水平已经降至1.4~1.5元/瓦时,相比2016年底的2.0元/瓦时下降了25%,已经提前实现了《节能与新能源汽车产业发展规划(2012~2020年)》要求的到2020年新能源汽车动力电池模块成本降至1.5元/瓦时以下的目标,并且部分企业的产品价格还能更低。对于《促进汽车动力电池产业发展行动方案》要求的2020年系统成本降至1元/瓦时以下的目标,其实差距已经不大。在补贴即将退出的后补贴时代,新能源汽车需在市场终端售价方面与传统燃油汽车形成等量竞争,所以动力电池系统要达到内燃发动机系统的成本水平,此时价格应在0.6~0.7元/瓦时。按照《节能与新能源汽车技术路线图》的规划,达到这一水平要到2030年,但是国外的动力电池系统成本同样下降很快,在2020年理想状态下可能达到100欧元/千瓦时,因此中国动力电池产业的发展道路并不轻松,竞争态势仍然严峻,需要产业协力共同促进,争取提前完成既定目标。

《动力电池蓝皮书:中国新能源汽车动力电池产业发展报告(2018)》指出——

多元技术体系并路推进,三元电池占据乘用车统治地位

2018年7月19日,中国汽车技术研究中心有限公司、大连松下汽车能源有限公司、社会科学文献出版社、新能源汽车动力电池产业联席会共同主办的《动力电池蓝皮书:中国新能源汽车动力电池产业发展报告(2018)》在京发布。

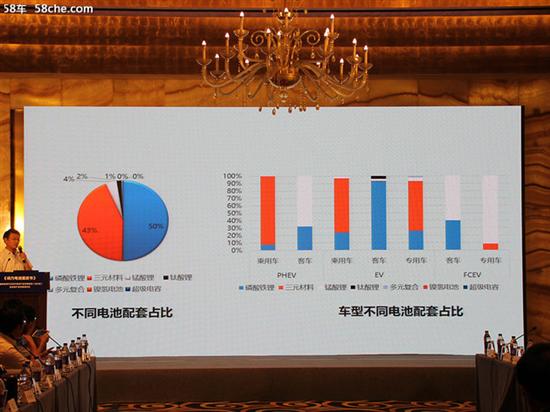

在2017年的动力电池配套量中,磷酸铁锂电池的主导地位受到三元电池的强势冲击,磷酸铁锂电池全年配套量187.5亿瓦时,占比50%,相较2016年下降了22个百分点。三元电池全年配套量162.2亿瓦时,占比43%,相较2016年提高了20个百分点。锰酸锂电池配套量15.6亿瓦时,占比4%;钛酸锂电池配套量5.7亿瓦时,占比2%;多元复合电池配套量2.3亿瓦时,占比1%;镍氢电池和超级电容器的配套量则相对少很多。

在纯电动客车领域,磷酸铁锂电池仍然是绝对的主要配套电池,整体占比在90%以上,其他份额则主要被钛酸锂电池和锰酸锂电池占据;而插电式混动客车方面则是锰酸锂和磷酸铁锂共同的市场。在车型产量最高的乘用车领域,无论是插电式混动乘用车还是纯电动乘用车,三元材料电池占据了绝对的统治地位,源于市场对车辆续驶里程的需求,具备高能量密度优势和发展潜力的三元材料电池将逐渐完成对磷酸铁锂电池的替代。此外在纯电动专用车领域,三元电池同样是主要配套电池,尤其是纯电动物流车对高续驶里程的需求拉动了三元电池在专用车上的配套应用。

《动力电池蓝皮书:中国新能源汽车动力电池产业发展报告(2018)》指出——

前瞻性电池技术路线清晰,全固态电池成为关注焦点

2018年7月19日,中国汽车技术研究中心有限公司、大连松下汽车能源有限公司、社会科学文献出版社、新能源汽车动力电池产业联席会共同主办的《动力电池蓝皮书:中国新能源汽车动力电池产业发展报告(2018)》在京发布。

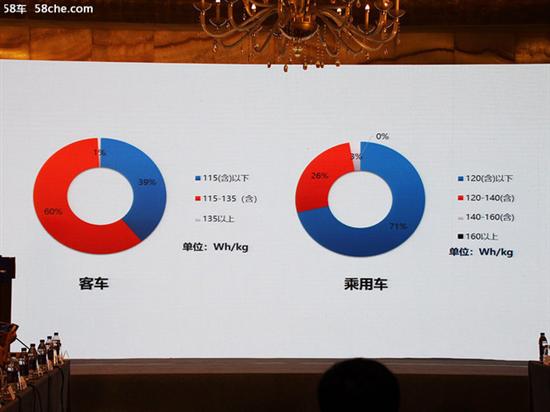

2017年3月国家发改委、财政部、工信部和科技部四部委联合发布了《促进汽车动力电池产业发展行动方案》,提出到2020年,新型锂离子动力电池单体比能量超过300瓦时/公斤;系统比能量力争达到260瓦时/公斤,到2025年,新体系动力电池技术取得突破性进展,单体比能量达500瓦时/公斤。2017年5月,工信部、国家发改委和科技部三部委联合发布的《汽车产业中长期发展规划》再一次提出到2020年,动力电池单体比能量达到300瓦时/公斤以上,力争实现350瓦时/公斤,系统比能量力争达到260瓦时/公斤,到2025年,动力电池系统比能量达到350瓦时/公斤。

面对顶层设计的要求,科技部新能源汽车重点专项实施的面向2020年高能量密度动力电池产业化研发项目正在有序开展当中,由宁德时代、合肥国轩高科以及天津力神牵头的项目采用高镍三元正极以及硅碳负极的软包电池能量密度已经达到技术要求,下一步将在提升循环寿命和安全性方面向产业化的目标进行攻关。2020年后的发展目标方向为新型高比容量正极材料研发,以期在2025年突破单体400Wh/kg,新能源汽车重点专项中北京大学和中国科学院物理所分别牵头承担的高比能量动力电池新材料研发项目也已有阶段性进展,围绕着富锂锰基正极材料开展的科研工作正逐渐看到产业化的希望,其中北京大学开发的富锂锰基正极材料的比容量达到了400mAh/g。

2017年,作为下一代面向500Wh/kg的电池技术路线,具有高能量密度以及高安全特性的固态电池正在全球范围内受到关注,日韩欧美等国家和地区的相关研究机构和企业开始发力布局和加速固态电池的研究与开发。在中国,以中国科学院物理所为代表的研究团队正在积极进行固态电池的产业化工作,目前开发出的阶段性电芯样品能量密度指标接近350Wh/kg。企业方面,赣锋锂业与中国科学院宁波材料所进行合作,推进固态电池的产业化进程。此外,宁德时代、天津力神、中航锂电以及卫蓝新能源等企业也在进行固态电池的开发。在业界共同努力下,固态电池产业化的实现或许会提前到来。

《动力电池蓝皮书:中国新能源汽车动力电池产业发展报告(2018)》指出——

回收路线渐趋清晰,商业体系仍待健全

2018年7月19日,中国汽车技术研究中心有限公司、大连松下汽车能源有限公司、社会科学文献出版社、新能源汽车动力电池产业联席会共同主办的《动力电池蓝皮书:中国新能源汽车动力电池产业发展报告(2018)》在京发布。

动力电池的回收再利用是新能源汽车产业健康可持续发展的关键一环,对全生命周期内降低动力电池成本、促进环境保护和社会安全以及节约矿藏资源利用等方面具有重要的现实意义。随着我国发展新能源汽车产业上升为国家战略,2013年以后新能源汽车大规模推广应用,产销量年年不断攀升,截至2017年底累计推广新能源汽车180多万辆,装配动力电池约86.9GWh。根据企业质保期限、电池循环寿命、车辆使用工况等方面研究测算,2018年后新能源汽车动力电池将进入规模化退役,预计2019年动力电池回收量将达到11.14万吨,2020年将达到25.7万吨。解决废旧动力电池回收再利用问题迫在眉睫。

面对越发严峻的动力电池回收挑战,政府主管部门在丰富和完善动力电池回收利用体系架构方面不断推出技术标准、管理规范以及示范工程等多维度举措:在2017年连续发布了《车用动力电池回收利用拆解规范》《电动汽车用动力蓄电池产品规格尺寸》《汽车动力蓄电池编码规则》《车用动力电池回收利用余能检测》等推荐性标准;提交WTO公示了《新能源汽车动力蓄电池回收利用管理暂行办法》,并最终于2018年2月正式发布。《新能源汽车动力蓄电池回收利用管理暂行办法》指出要落实生产者责任延伸原则,即新能源汽车生产企业承担动力电池回收的主体责任,鼓励动力电池生产企业、综合利用企业以及其他相关企业在标准化设计、开放通信协议以及编码溯源等方面配合整车企业充分落实动力电池回收责任,通过多种形式,合作共建、共用废旧动力电池回收渠道,并遵从先梯次利用后再生利用原则开展多层次、多用途的合理利用。针对《新能源汽车动力蓄电池回收利用管理暂行办法》的相关要求进一步开展动力电池回收利用试点实施方案,在构建回收体系、探索商业模式、推进技术创新以及完善激励机制等方面进行工程示范。在政策、利益、责任等多重动力驱动下,宁德时代、比亚迪、国轩高科、骆驼股份、中航锂电、华友钴业等电池生产企业和材料生产企业,均已在动力电池回收领域布局上开始发力。

客服电话:0755-23703213

E-mail:dldcw@foxmail.com

动力电池网-领先的产业研究与传媒机构 版权所有