来源:NE时代 时间:2018-09-17

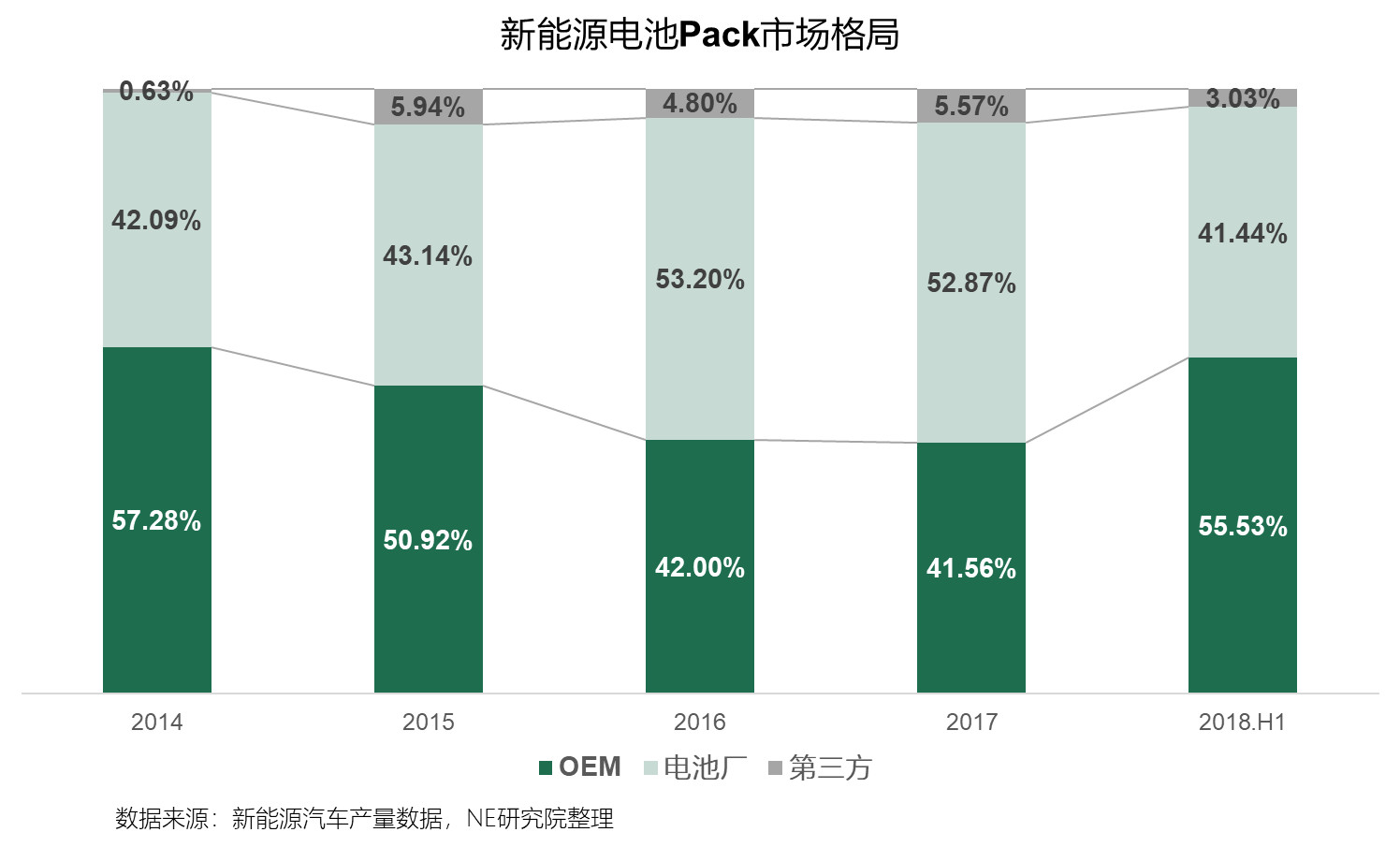

电池企业、整车企业和第三方PACK企业对动力电池PACK市场的争夺从未停止。电池企业的PACK业务基本上占去新能源电池PACK市场的半壁江山。然而,越来越多的整车厂PACK企业林立,挤压电池企业和第三方的市场份额。

原本电池企业可向整车厂打包供应电芯和PACK系统,而整车厂一旦成立自家PACK企业,控制核心技术,不再需要电池企业的系统解决方案。此时电池供应商将失去供应链中的重要一环,失去该部分利润的同时,话语权也将被削弱。

同时,行业内也出现了另一种现象,整车厂正与电池企业在动力电池系统研发和生产方面深度绑定。有着整车厂背景的PACK企业占有率将会更高。

整车厂控制PACK技术

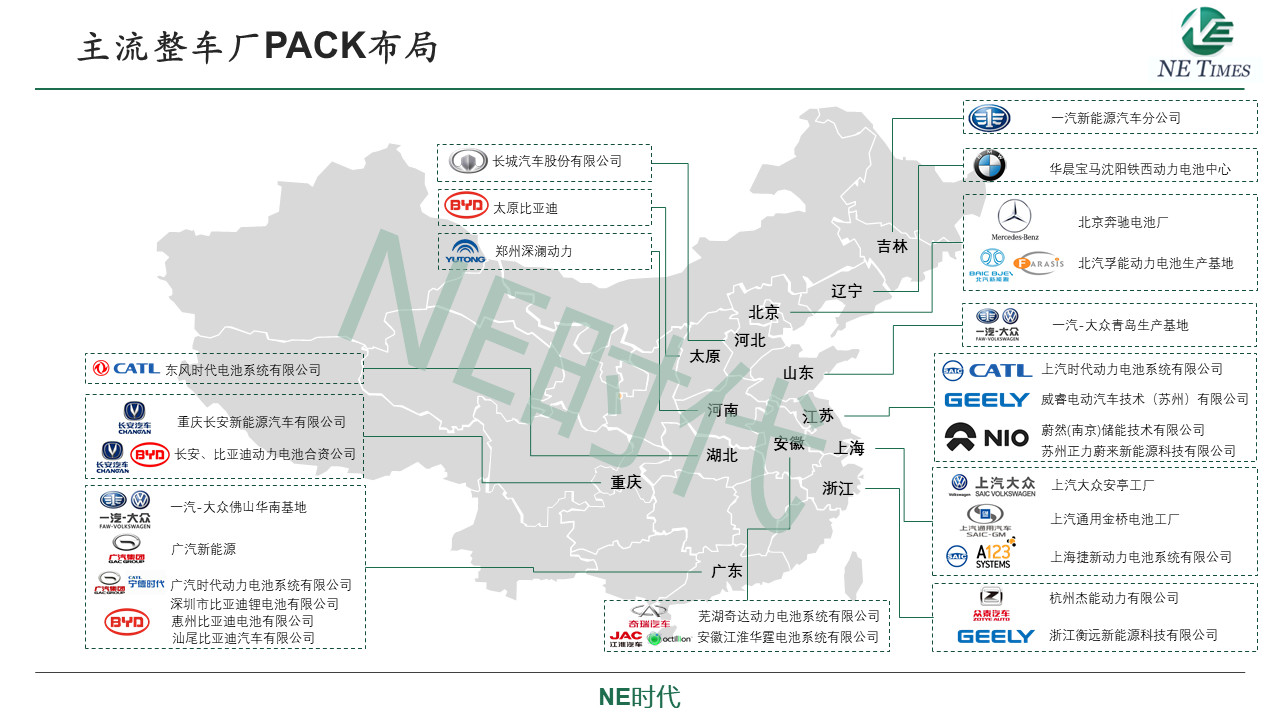

经过NE时代观察,除了比亚迪垂直整合供应链为自家供应PACK外,乘用车市场中,整车厂自产PACK的现象已经越来越普遍。商用车市场中,整车厂自产PACK的现象比较少见,比亚迪是唯一一家。但现在,最新一期新车公告显示出的信息表明,整车厂PACK企业正在打破被第三方和电池企业所控制的商用车PACK市场。

尽管宁德时代、孚能科技、国轩高科作为PACK供应商出现的依然很频繁,但目前有产能的新能源乘用车中,通用、福特、江淮、上汽、奇瑞、吉利、广汽、长安、长城或两手准备(既从电池供应商采购,又自产PACK),或全资、与零部件供应商合资的方式自产自销。

例如,上汽通用Velite5、凯迪拉克CT6插电式混合动力车的PACK并非来自国内企业,而是由GM进口而来。不过,这家合资企业已经投资17.2亿元在金桥建设一座锂电池组装厂,来实现电池系统的国产化。上汽通用旗下新能源汽车将采用国产的电池系统。

与通用布局相似的是,戴姆勒也通过与北汽的合资公司投资建设首个德国之外的动力电池工厂,目前项目处于主体施工阶段, 预计2019年8月完工。前几日信息逐渐明晰的EQC,奔驰首款纯电动车,确定将于2019年年底国产,采用宁德时代电芯。届时北京奔驰电池工厂将在宁德时代电芯基础上生产符合旗下纯电动汽车所需的PACK。

国内企业也已经布局PACK工厂,电池供应商在它们的动力电池系统供应链条上已经退居次要地位。

例如上汽集团与万向集团合资成立上海捷新动力电池系统有限公司;江淮与华霆动力合资组建安徽江淮华霆电池系统有限公司;奇瑞新能源公司组建全资子公司芜湖奇达动力电池系统有限公司;吉利集团100%控股威睿电动汽车技术有限公司;华晨宝马、长城、广汽的PACK则由华晨宝马汽车有限公司、长城汽车股份有限公司、广州汽车集团乘用车有限公司生产。

新造车势力也有布局。工信部公布的申报了第310批《道路机动车辆生产企业及产品公告》新产品中,蔚来汽车又推出ES8的一个新的款型,该款型的大部分参数和之前的版本一致,但电池PACK供应商由原来的苏州正力蔚来新能源科技有限公司变成了现在的蔚然(南京)储能技术有限公司。工商数据显示,蔚然(南京)储能技术有限公司最近把地址变更到“南京经济技术开发区港城路2号”,为蔚来在南京的三电工厂的地址。未来ES8的电池PACK有可能会全部由蔚来自己来组装生产。

商用车层面,最新的一期新车公告显示,宇通客车的总成供应商已经变成“郑州深澜动力科技有限公司”,而不再是此前的宁德时代。

宁德时代在客车领域最大的客户即是宇通客车,而后者在2017年注册成立了一家以动力电池为主业的深澜动力。总投资10亿元,规划年产能16GWH,能满足10万辆以上新能源商用车的电池系统需求。由此,宇通客车也将走上外购电芯,内造PACK的模式。宁德时代也因此失去了宇通客车这个客车领域的大客户。

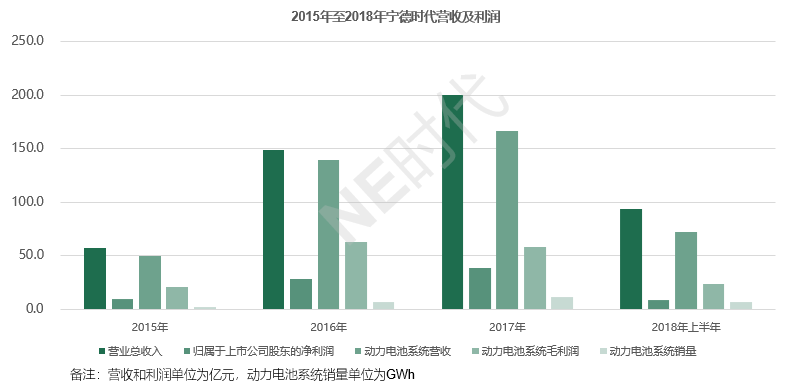

本就承受着电池价格下降的压力,宁德时代今年上半年在营收同比上涨48.7%的情况下,净利润遭遇49.7%的下跌。失去宇通的PACK订单,将使它损失一部分营收和利润。当然,这部分利润相比其从乘用车客户和其他商用车客户身上拿到的订单收益而言份额较小。但宇通自建PACK厂背后暗示着,无论从掌控核心技术,还是降低成本层面考虑,整车厂对PACK的投入越来越多。这势必压缩了宁德时代及其他电池供应商的PACK订单规模,对其利润带来另一重压力。

宇通客车还采购的有亿鹏能源、力神、盟固利的PACK,虽然量级不大,但对后者而言确实是一个损失。

电池供应商以后只是电芯供应商?

PACK较之电芯更加关系到全方位、系统化的管理,在将众多电芯通过串并联连接时需要考虑到热管理、BMS、结构设计等,关系到能量密度、安全性等。

BMS属于动力电池系统的一部分,负责管理维护电池和监控电池的状态,防止电池出现过充电和过放电等,延长电池的使用寿命,对于电池系统良好运行至关重要。而它的技术壁垒相对较高,尤其在对BMS技术更高要求的乘用车领域。

一般情况下,由整车厂对PACK设计提出需求,因此PACK 具有较强的定制属性,整车厂普遍选择掌控BMS、热管理等PACK核心技术。

在励展博览集团及NE时代联合举办的“AWC 2018新能源材料及关键元器件技术大会”上,杜邦中国材料开发科学家邵琦博士提到:“虽然通用的电池是外购的方式,冷凝板也是外购的方式,热管理最重要的技术点还是掌握在通用自己手中,之后对于热管理这块的技术还是会主要掌握在主机厂,是起主导的地位。”

整车厂对整车工况的理解更为深入,在组装PACK时考虑的是整车的整体设计。从这个角度而言,整车厂不会完全依赖于电池供应商和第三方企业。于是,为了保证整体电池组的新能源,需要保证电芯之间的一致性。目前全球领先的车企基本上都在开发自己的BMS产品,以掌控对于PACK而言至关重要的软件技术。而且,它们也选择自建工厂。

对于电池供应商来说,整车厂自建PACK工厂,不是一件好事情。原本新能源汽车补贴退坡下,整车厂已经在对电池成本下刀,想方设法降成本。电池供应商的利润空间在此情况下不可避免地受到挤压。此时,整车厂自建PACK工厂,拿走收益更高的PACK部分,进一步压缩电池供应商的利润。

电池供应商未来将面临怎样的命运呢?

电池供应商或许就沦为整车厂的核心零部件——电芯的供应商。它们不仅面临着行业的洗牌,而且被整车厂抢生意。一些中小规模的电池厂将难抵压力,被淘汰出局。

对于电池技术有优势的企业,虽有失,但还可以想方设法绑定整车厂,来降低损失。宁德时代被上汽、东风选定为合资伙伴,分别创建上汽时代动力电池系统有限公司和东风时代电池系统有限公司,主要从事研发、生产和销售新能源汽车动力电池系统。通过联合整车厂,大型电池企业正在跑马圈地,行业的马太效应进一步加强。

客服电话:0755-23703213

E-mail:dldcw@foxmail.com

动力电池网-领先的产业研究与传媒机构 版权所有