[摘要]截至到2018年三季报,猛狮科技巨亏近6.3亿元,同比下降714.53%。而造成目前局面的原因,正是猛狮科技在实现其预定的战略目标时的激进举债扩张。

2015年7月,猛狮科技董事长陈乐伍首次提出猛狮科技“2351”发展战略,即抓住“能源转换”和“一带一路”两大战略机遇,深耕高端电池制造、新能源车辆运营、清洁电力三大业务板块,以“创新、智能、整合、国际化、投资”为方向的5i指导,以及实现为人类提供最清洁、最价廉的电力服务这一终极目标,及全球清洁电力产业领导者这一愿景。自此开始,主营铅电池业务的猛狮科技即走向了其布局新能源车动力电池、清洁电力及新能源车辆的道路。自2015年提出“2351”发展战略后,猛狮科技业绩曾经一路高飞猛进,净利润由2015年的-40.4万元一路升至2016年年报的7646万元,同比增长3276.11%。在2017年三季报公司净利润冲破7801万元后,2017年年报猛狮科技净利润急转直下,减少至-1.72亿元,截至到2018年三季报,猛狮科技巨亏近6.3亿元,同比下降714.53%。而造成目前局面的原因,正是猛狮科技在实现其预定的战略目标时的激进举债扩张。

一、介入动力电池及新能源汽车相关领域产能释放进度缓慢利润不达预期

猛狮科技成立于2001年11月9日,自2012年6月12日于深圳中小板上市后,其主营业务一直为铅蓄电池的产品和研发,主要产品为摩托车启动用铅酸蓄电池。2014年6月27日,公司召开股东大会同意公司经营范围由“生产、销售:各类蓄电池及其配件、原材料。提供相关技术咨询及售后服务。”变更为“生产、销售:各类蓄电池及其配件、原材料,提供相关技术咨询及售后服务;销售:汽车(小汽车除外)、电动自行车;货物进出口,技术进出口。”2015年1月16日又将公司经营范围进一步变更为“研发、生产、销售:各类蓄电池、锂电池、电子测量仪器、光伏设备及元器件;助动自行车、非公路休闲车及零配件生产;信息系统集成服务;货物进出口,技术进出口。”至此,猛狮科技以锂电池业务为主产业链,以清洁电力业务及新能源汽车租赁运营为辅助产业链的“一体两翼”新能源产业发展布局即打造成形。

从主营业务发展的角度来看,公司的主产业链锂电池业务目前投产情况为:2015年,猛狮科技即开始在福建诏安金都工业区投资建设总产能预计为6GWh的三元圆柱锂电池项目,2017年3月,一期1GWh三元18650锂电池项目已实现量产,但是直至2018年半年报披露,一期另外1GWh三元18650锂离子电池和二期2GWh三元21700锂离子电池项目却仍正在建设中,产能未有效释放;2017年3月12日,猛狮科技在湖北宜城规划建设的总产能10GWh的锂离子电池项目,截至2018年中期报告披露时仍未完工投产;除锂电池制造业务外,子公司上海松岳和十堰猛狮主要开发PACK和BMS新能源汽车电池组研发设计生产业务。投资于福建诏安锂离子电池项目的总投资额为5亿元,后续又以非公开发行股份的形式募集资金近13亿元用于投资锂离子电池生产项目。2018年中报显示,猛狮科技锂电池业务实现营业收入为6299.79万元,同比下降55.52%。

作为猛狮科技“一体两翼”产业发展布局的“两翼”产业,截至2018年中期报告,清洁电力业务受“531政策”影响,光伏行业开工量明显下降,行业处于政策性低潮,清洁电力业务开展难度加大,猛狮科技随即以人民币5,000万元的价格出让博德玉龙30%股权,以回笼资金,清洁电力业务营收为20841.92万元,同比下降77.3%;新能源车辆业务方面,猛狮科技进行了战略调整,逐步对新能源车辆业务进行收缩,中止整车生产业务,将以汽车租赁运营板块为主要业务发展方向,主要由郑州达喀尔和厦门潮人两大子公司主要运营汽车租赁运营板块业务,截至2018年中报,猛狮科技车辆相关业务营收为28674.23万元,同比增长31.27%。

(猛狮科技主营业务营业利润对比)

新浪财经通过翻阅猛狮科技2018年中报主营业务收入构成发现,虽然猛狮科技宣称的“一体两翼”产业发展布局计划以锂电池业务为主产业链,以清洁电力业务及新能源汽车租赁运营为辅助产业链,但是其产业布局的主要产业锂电池业务营收占营业收入比重却是各业务条线中最低的,仅为8.35%,同时,猛狮科技除了汽车相关行业营收同比增长外,传统铅电池行业、锂电池行业、清洁电力行业的营收同比全部大幅减少。而营业利润方面,锂电池相关业务更是无法为猛狮科技贡献正向的利润来源,公司主要利润以电力建设及销售、汽车租赁业务为主。

至此,猛狮科技目前各业务条线的现状是,动力锂电池业务产能释放不达预期,营业收入和营业利润均同比下降,且猛狮科技的三元圆柱锂电池产品,未来有被软包锂电池取代的风险;另一方面,传统铅电池业务规模也在萎缩,无法以传统业务为公司带来业绩上的支撑,清洁电力业务受政策及市场影响营收大幅下滑。新能源汽车相关领域方面,公司已对新能源车辆业务进行收缩,中止整车生产业务,以汽车租赁运营板块为主要业务发展方向,成为公司唯一保持增长的业务板块。公司在动力锂电池及新能源汽车领域的布局,无论从产能的释放,到营收和利润情况上来说,都并不十分尽如人意。

二、激进扩张三费高企收入未到债务问题先至

自2015年开始,猛狮科技就开始了其通过投资及并购等方式布局新能源行业,举债并购及设立新的子公司的道路,2015年初,猛狮科技仅有5个子公司,但是经过一系列扩张,截至本文发稿之时,根据猛狮科技官网显示,其清洁电力业务板块子公司数量为17个,新能源车俩业务板块子公司数量为9个,高端电池业务板块子公司数量为31个,所有子公司总数为57个,也就是说,在短短三年时间中,猛狮科技子公司数量翻了十倍有余,可见其业务扩张态势之凶猛。而高速扩张,快速布局总少不了大量资金的支持,这也就不难解释,为何从2015年以来,市场上总能看到猛狮科技花式融资的身影。

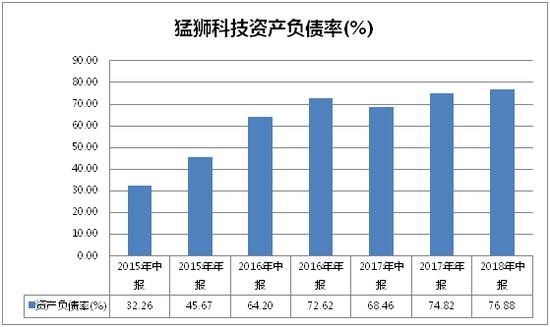

首先,猛狮科技的资产负债率由2015年的32.26%,一路飙升至2018年中报的76.88%,短期借款有2016年一季度的6.35亿升至2017年年报的26.89亿,截至2018年年报,猛狮科技的短期负债仍有18.79亿,一年内到期的非流动负债为16.3亿,非流动负债合计13.74亿。

(猛狮科技资产负债率)

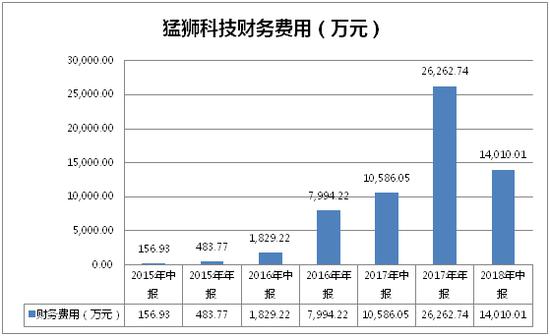

高额负债所带来的后果,必然是财务成本的高企,自2015年以来,猛狮科技的财务费用就由483.77万元猛增至了2017年年报数据的2.63亿元。截至2018年中报数据,猛狮科技半年的财务费用依然高达1.4亿元。

(猛狮科技财务费用)

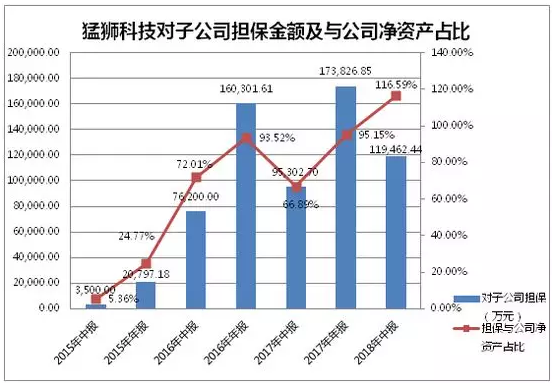

除大额债务所产生的财务费用外,猛狮科技还以上市公司主体为各子公司融资进行担保,截至2018年中报数据,猛狮科技对子公司担保金额已超过11.94亿元,为子公司担保的额度已达其净资产总额的116.59%。

(猛狮科技对子公司担保余额及与公司净资产占比)

然而,反观猛狮科技布局的动力锂电池、新能源汽车及清洁能源行业盈利情况,动力锂电池目前形成产能的只有福建诏安一期1GWh三元18650锂电池项目,预计6GWh的产能均未达产,且湖北宜城10GWh锂离子电池项目也仍未完工投产,动力锂电池产业产能投放不及计划的十分之一。2017年年报猛狮科技的清洁能源、汽车租赁、铅电池及锂电池业务营业利润总额为8.02亿,但是2017年公司的三费总额为8.12亿,营业利润随即被汹涌而来的财务费用、管理费用及销售费用吞噬,再加2017年计提商誉减值,导致猛狮科技2017年年报扣非净利润巨亏-1.94亿。猛狮科技2018年中报数据更不乐观,锂电池业务亏损1716万元,所有业务营业利润总额仅7924.15万元,然而却要承担高达4.13亿的三费,其中,财务费用为1.41亿。而更为雪上加霜的是,2018年10月24日,猛狮科技发布了关于部分债务逾期的公告,披露截至2018年8月12日,公司到期未偿还的债务金额为9.95亿元,猛狮科技大规模举债扩张而形成的债务问题全面爆发。激进布局新能源领域,锂电池等业务还未释放产能贡献利润,猛狮科技的债务问题却先行暴露,高杠杆激进扩张所形成的庞大债务黑洞正在将公司拖入旋涡。同时,2018年8月28日,猛狮科技发布了关于2018年半年度计提资产减值准备的公告,宣布将计提应收账款、其他应收款、存货及商誉减值准备共5704.14万元,更加剧了公司业绩的颓势。

三、现金流断裂股价走弱大股东高比例质押股份被冻结

除上市公司主体大规模举债外,猛狮科技的大股东汕头市澄海区沪美蓄电池有限公司,以及公司实际控制人陈乐伍也将所持股票高比例质押,在2016年年报披露后,猛狮科技存在的种种问题开始显露端倪,公司的股价也开始走上漫漫熊途。而公司股价走弱的直接后果就是高比例质押的股份连连爆仓。截至2018年11月20日,猛狮科技场内及场外累计质押比例为65.94%,也就是说,猛狮科技近5.67亿总股本,已经有65.94%的股份质押给了各金融机构融资,而公司大股东澄海沪美也已经将其所有持股的99.65%质押给了各金融机构。随着公司股价的一路下跌,猛狮科技股票质押触及预警及平仓线已经无法避免,而大规模举债的澄海沪美资金链紧张的程度并不亚于猛狮科技上市公司主体,这样的条件也必然决定了其无法偿还之前的股票质押融资,所以也就导致了目前猛狮科技大股东澄海沪美所持的上市公司24.02%股份全部被司法冻结的情况。

由被投资者所追捧的以高端电池为核心的新能源平台,沦落为目前深陷债务危机而巨亏的上市公司,猛狮科技目前遇到的种种问题,究其原因,核心就是高杠杆扩张所导致的资金链紧张,再结合大的市场环境,从2017年开始,监管部门要求金融去杠杆,之前宽松的资金环境不再,使得猛狮科技依靠高杠杆而运转资金链突然断裂,导致全盘皆塌。民营企业合理负债进行业务扩张及业务布局,以图使企业进一步发展的初衷是好的,然而,如果不考虑自身风险承受能力而盲目高杠杆举债激进扩张,其结果往往都是不好的。

转载请注明出处。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

热点推荐

热点推荐

精选导读

精选导读

关注我们

关注我们