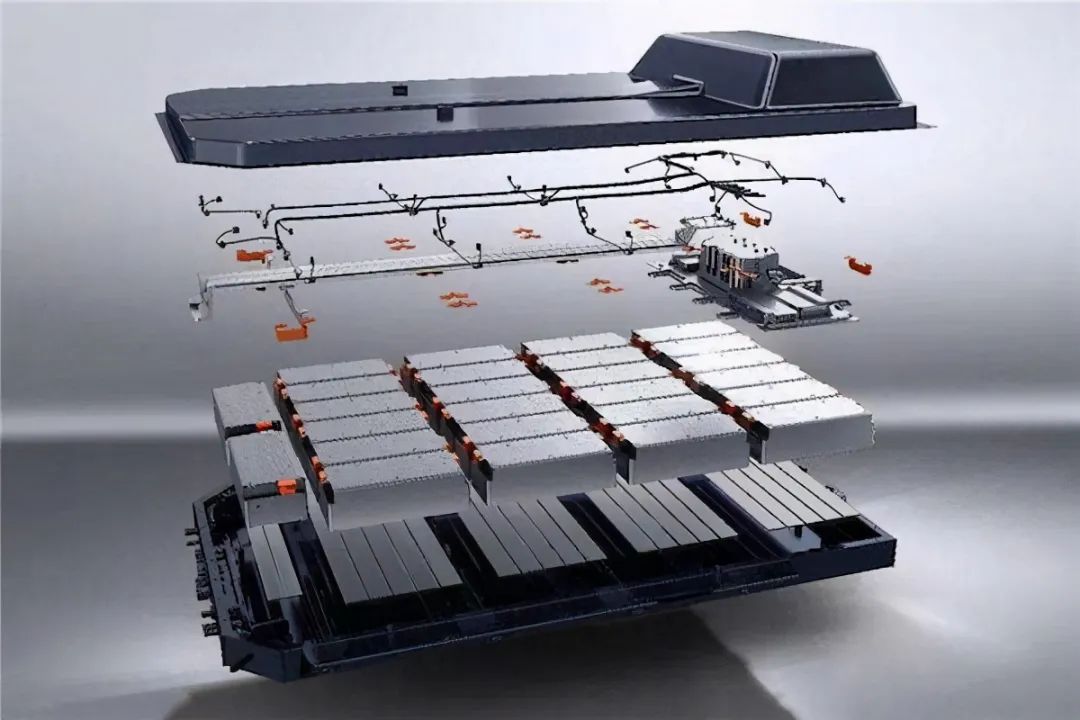

[摘要]越来越多的电池企业开始意识到供应链的重要性和紧迫性,且都在相关原材料上进行着严格的战略布局,动力电池也将成为供应链前端新能源未来几年的重中之重。

“猪真的会飞吗?当台风走了,猪的下场是什么?”挥手过去的2020年,迎来希望的2021年,一大批汽车产业新政策也落地施行着,在政策不断加码的背景之下,汽车新能源行业也迎来下一个不一样的春天。今年的两会上,汽车产业发展依旧是热门话题。汽车行业的代表们也纷纷为未来汽车走向及发展出谋划策,期待政策的改革可以更大地发挥其效果。去年国务院就发布了《新能源汽车产业发展规划(2021-2035年)》,进一步明确了发展方向,也坚定了行业、企业、投资者发展的信心。

去年全球新能源汽车整个汽车销售量是有所下降,全球范围看,国内算好的,新能源汽车是一枝独秀,我国的增速是比较高的,去年达到了10.9%,速度比较高,而且趋势还是继续在增加,成为新的亮点。与此同时也要清醒地看到,新能源汽车的发展还处于爬坡过坎的关键时期,新能源汽车自身市场竞争是很激烈的,大家都看好这个行业,但同时新能源汽车从技术上、从品质上、从消费者的感受上还有不少问题,需要进一步的解决,需要攻克这些难题,解决这些问题。

2021年是十四五开局之年,作为国内经济发展的核心支柱和全球最大的单一市场,汽车产业将成为应对国际国内复杂环境变化的重中之重。越来越多的电池企业开始意识到供应链的重要性和紧迫性,且都在相关原材料上进行着严格的战略布局,动力电池也将成为供应链前端新能源未来几年的重中之重。

根据资料显示,2021年1月份新能源汽车市场销量迎来大幅上涨,仅是今年一月份全球动力电池装机量就达到13.7GWh,差不多是去年同期数量的双倍。且排名在第一位的依旧是宁德时代,达到了4.3GWh,同比增长166.2%,在市场中占比31.2%。其次是LG新能源以及日本松下。新能源汽车景气度持续提升,造车新势力、传统企业纷纷加快新能源汽车上市,动力电池企业需要储备更大规模的产能,才有机会抢占更大的市场份额 。而根据相关规划及建设周期,2021年动力电池企业产能将迎来集中释放大年,全球竞争形势进一步加剧。

由于新能源汽车行业的持续升温,动力电池企业订单也随着增加。与此同时,原材料价格也持续上涨。锂、钴、镍等矿产具有自身的周期性,而新能源汽车及细分领域需求旺盛,供需结构影响价格波动较大,而电池企业或车企通过布局上游原材料,不仅有助于锁定优质资源长期、安全的供应,还能进一步平抑上游资源价格的周期性波动。

动力电池是新能源汽车产业链的核心环节,国内厂商在这方面具有着较大的竞争力。但反观产业链中另一大关键-汽车芯片,中国车企在这方面的短板也很明显。我国在汽车芯片领域与国际先进水平差距较大,聚焦高端芯片、操作系统、人工智能算法、传感器等等,“卡脖子”问题尤为突出。

汽车大数据将成为中国汽车企业基于大数据开发的自动驾驶、智能交通等技术领域的有效优势,但在产业链中的部分环节,特别是汽车电子领域过度依赖海外供应链。

随着大数据时代在自动驾驶领域的应用,软件和行业标准将成为未来竞争焦点。虽然在软件和代工制造领域目前暂无企业掌握决定性优势,但搭载着智能化应用的新能源汽车大量使用的终端数据早已决定了产业发展方向。其中,电池、芯片和软件或是被富士康这类代工制造领域一统天下,那企业就会成为新能源汽车领域的霸主。

就国内汽车企业而言,如果想在未来全球汽车行业市场上占据有利位置,除了发挥自身优势之外,还应学会“取长补短”。确实在目前全球汽车企业缺芯的大环境之下,如果有任何一家国产企业能抓住这次机会,成功实现弯道超车,甚至有可能实现国产汽车芯片不再依靠进口,甚至是能对外出口国产芯片产品,一举起打破国外汽车芯片的垄断地位,让我们一起期待在不久的将来,中国车企也能在汽车芯片领域掀起一股国产化风潮吧。

转载请注明出处。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

热点推荐

热点推荐

精选导读

精选导读

关注我们

关注我们