[摘要]目前全球范围内,汽车电动化给动力电池产业带来新一轮扩产机遇,不但催生了动力电池全产业链的积极布局,同时也引发主流整车企业纷纷自建电池厂,这种行为也从侧面反映出车企未来在电动化领域的布局考量。

目前全球范围内,汽车电动化给动力电池产业带来新一轮扩产机遇,不但催生了动力电池全产业链的积极布局,同时也引发主流整车企业纷纷自建电池厂,这种行为也从侧面反映出车企未来在电动化领域的布局考量。

一、动力电池成本有所回落,但仍有下降空间

电动车的制造成本高于传统燃油车,售价也普遍比同款燃油车高出3-4万左右,其中,动力电池成本占比在40%左右。根据公开数据显示,2019 年全球动力锂离子电池包价格在156 美元/kWh,预计到2024年降至93美元/kWh,2030年进一步降至61美元/kWh。

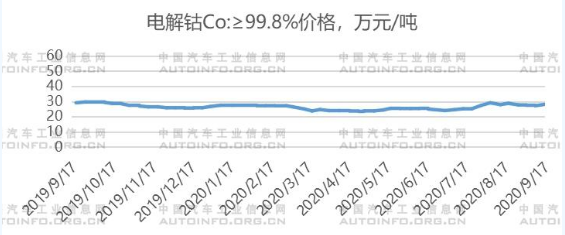

从电池包的成本结构来看,电芯原材料成本占比最大。锂、钴、镍、锰等稀有金属价格一直居高不下,以电解钴为例,近一年电解钴价格一直维持在25万-30万/吨的价格区间内,因此寻找新材料、新工艺成为降本新方向。

二、车企在动力电池领域纷纷布局,自行降本,以赢得更多市场

9月23日,特斯拉在其“电池日”期间公布了多项新技术,主要目的就是不断降低成本,从而在市场中保证价格优势,以提升销量。特斯拉官方宣布,2025年前,通过降本手段,特斯拉电池包成本降幅预计达到56%,降至56美元/kWh,特斯拉纯电动汽车价格有望降至25000美元。依次推算,以搭载100kWh电池组的特斯拉Model S为例,其单车电池成本将从13000美元降至5600美元,车辆价格可下降10%。在保证产品品质的情况下,如此大幅度地下调单车售价,势必会赢得市场青睐,可快速提升销量。同时,特斯拉宣布,2021年欲将动力电池产能扩大到10GWh,2022年达到200GWh,未来如果能够实现自给自足,不光能降低成本,还能够提升电池与车辆的适配性能,一举两得。

除特斯拉外,很多主流车企都在电池领域有所涉猎,大致体现为三种形式:一是加深与电池厂商的合作。宁德时代与长安汽车、东风公司、本田汽车、北汽等多家主机厂签署战略合作协议,根据中国汽车动力电池产业创新联盟数据显示,2020年1-9月,宁德时代装车量达到16.75GWh,市场份额占比高达49%。二是主机厂入股电池企业,以资金赘入把握核心技术。5月28日,大众中国与国轩高科签署《股份转让协议》,正式入股国轩高科。7月2日,戴姆勒大中华投资 9.045亿元参与孚能科技的科创板 IPO战略配售,获得约3%的股份。三是自建电池厂,可快速满足车辆对电池的需求。宝马将自主研发电芯,计划2030年实现电芯能量密度翻番。

三、车企争相布局电池厂原因探析

目前,戴姆勒、宝马、大众、特斯拉等主流车企加大电池领域投资,在全球多地建立电池工厂。尤其是今年疫情爆发,导致电池供应受到严重影响,更加催动车企加快电池领域的布局,说到底,主机厂自建电池工厂主要还是为了满足自身需求,主要原因包括以下方面:

1.通过入股电池厂商、自建电池工厂等方式,确保长期稳定的电池供应,即使遇到突发情况,也能保障生产线正常运行。

2.大幅降低整车生产成本,前文已经提到,动力电池成本在整车成本中占比达40%左右,自建电池工厂,省去中间加价环节,还能够抵御电池企业供应不足、材料涨价等风险。

3.能够与车辆完美适配。电池与车辆同时设计、生产,能够让车企在改款或推出新车型期间根据车辆的设计要求,改变电池形状,降低开发成本。同时电池完全适配车辆,可以减少安全问题的出现。

4.可为后续充电产品的开发和使用提供更多便利。

5.提高电池监管效率,可以通过监控数据,完善后期服务,不断优化相关技术。

6.利于实现电池统一标准,便于后续电池回收和梯次利用。

四、动力电池市场拉锯战即将开启

从当前的形式来看,车企自建电池工厂、自主研发电池技术已成未来趋势,车企与电池企业在将在材料创新、工艺创新方面对市场展开争夺与合作。高能量密度且稳定安全,是未来动力电池发展的目标。无钴、单晶、新型电解液添加剂、硅纳米线等新技术、新材料将为车企研发提供新思路。长远来看,提质降本的思路会倒逼技术不断实现优化,未来核心产品力将决定动力电池企业的市场地位。

转载请注明出处。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

热点推荐

热点推荐

精选导读

精选导读

关注我们

关注我们